El Título V de la LISR regula los casos en que los extranjeros que no cuenten con un establecimiento permanente en el país o cuando lo tengan, perciban ingresos no afectos a este, deban pagar ISR por considerar que dichos ingresos tienen su fuente en territorio nacional.

Sin embargo, cuando el extranjero resida en un país con el que México tenga celebrado un tratado para evitar la doble tributación, deberá remitirse a este para efectos de determinar la retención a efectuársele, o incluso si está liberado de hacerlo conforme a dicho ordenamiento.

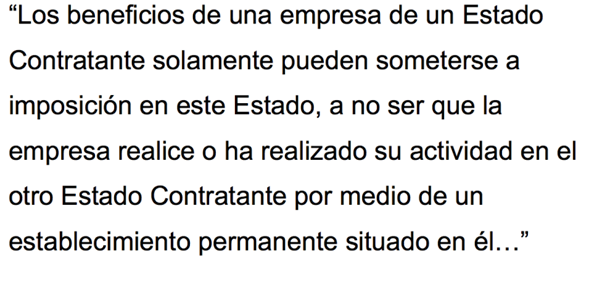

Dentro de los tratados para evitar la doble tributación que México tiene en vigor, se encuentra el Artículo 7o., en donde se prevé lo siguiente:

Para una mejor comprensión de qué debe entenderse por «beneficios empresariales», la Regla 2.1.33 de la RMISC 2024 establece que para tales efectos comprenden los ingresos que se obtengan por la realización de las actividades referidas en el Artículo 16 del CFF; es decir, no serán objeto de retención bajo el Artículo 7o. de los tratados para evitar la doble tributación, aquellos ingresos que se perciban por las siguientes actividades:

Por lo tanto, si se realiza alguna actividad empresarial, es sujeta al beneficio del Artículo 7o. de los tratados.

Artículo Primero:

Se establece que los trabajadores especificados en el Artículo 94, primer párrafo y fracción I, de la Ley del ISR, o sea, los que perciben ingresos por sueldos o salarios derivados de una relación laboral subordinada, tienen derecho a

beneficiarse del SE de este nuevo decreto. Este derecho al SE es una alternativa al que se menciona en el Artículo Décimo del decreto del 11 de diciembre de 2013, que implicó reformas amplias a varias leyes fiscales y la introducción de la versión actual de la Ley del ISR; es decir es un subsidio opcional que puede aplicarse en lugar del SE que proviene de 2013.

Artículo Segundo:

Se establece el procedimiento y las condiciones para otorgar el SE 2024:

A continuación, se presenta un ejemplo:

|

Salario mínimo diario |

248.93 |

|

Salario mínimo mensual |

7,467.90 |

|

UMA diaria |

108.57 |

|

UMA mensual |

3,300.53 |

|

Porcentaje de SE |

11.82% |

|

SE 2024 |

390.00 |

|

Monto tope del SE |

9,081.00 |

|

Ingreso gravable |

7,467.90* |

8,000.00 |

9,081.00 |

9,500.00 |

|

|

– |

Límite inferior |

6,332.06 |

6,332.06 |

6,332.06 |

6,332.06 |

|

= |

Excedente |

1,135.84 |

1,667.94 |

2,748.94 |

3,167.94 |

|

x |

Tasa marginal |

10.88% |

10.88% |

10.88% |

10.88% |

|

= |

Impuesto marginal |

123.58 |

181.47 |

299.08 |

344.67 |

|

+ |

Cuota fija |

371.83 |

371.83 |

371.83 |

371.83 |

|

= |

Impuesto total |

495.41 |

553.30 |

670.91 |

716.50 |

|

– |

SE 2024 |

390.00 |

390.00 |

390.00 |

0** |

|

= |

Impuesto a cargo |

105.41 |

163.30 |

280.91 |

716.50 |

* Salario mínimo general

** Sin derecho a SE por exceder límite

Como se ha indicado en el apartado anterior, para calcular el SE correspondiente a pagos por salarios realizados en periodos menores a un mes, se divide el monto mensual del subsidio entre 30.4 días y multiplicándolo por el número de días del periodo de pago:

|

SE 2024 mensual |

390.00 |

|

Entre |

30.4 |

|

SE 2024 diario |

12.83 |

|

SE 2024 semanal |

89.80 |

|

SE 2024 decenal |

128.29 |

|

SE 2024 catorcenal |

179.60 |

|

SE 2024 quincenal |

192.43 |

Artículo Tercero:

Se establecen las disposiciones relacionadas con el cálculo anual del ISR para aquellas personas que aplican el SE:

Artículo Cuarto:

El SE no se considera ingreso acumulable ni forma parte de la base gravable de ninguna otra contribución.

Artículo Quinto:

El Servicio de Administración Tributaria (SAT) podrá emitir las reglas de carácter general necesarias para la correcta y debida aplicación del SE.

Vigencia (Transitorio Primero)

Este subsidio entra en vigor el 1 de mayo de 2024, sin fecha de término.

Es importante hacer mención que este subsidio inicia su vigencia el primero de mayo, por lo que puede ser aplicado en la siguiente nómina. Para esto, debe tenerse presente que solo se aplicará uno de los subsidios, ya sea el de 2013 o el de 2024.

Los contribuyentes deberán preparar las adecuaciones en sus sistemas de nómina, para reflejar estos cambios ya en el siguiente pago.

Cabe destacar que, dada la premura de la vigencia, lo más probable es que los contribuyentes no alcancen a realizar los cambios en sus sistemas de nómina, por lo que deberán tener en mente que el subsidio a que tengan derecho los trabajadores en el mes de mayo, puede ajustarse en los siguientes pagos de nómina dentro del mismo mes; es decir, los patrones cuentan con todo el mes para realizar los cambios al sistema, de manera que al cierre de mayo, puedan realizar los cálculos correspondientes de manera que se aplique el SE 2024 al impuesto del mes del trabajador.

El 22 de marzo de 2024, el Seguro Social difundió en el Diario Oficial de la Federación (DOF) los Lineamientos generales para la condonación de multas en el Instituto Mexicano del Seguro Social (IMSS) con el fin de dar a conocer la regularización de los casos previstos en la Ley del Seguro Social (LSS) para el “perdón” de las infracciones contempladas en dicha normatividad.

Uno de los supuestos para no cubrir las multas improcedentes e impuestas por dicho organismo fiscal es el solicitar que se “dejen sin efectos”; lo cual es diferente a pedir que se condonen.

De ahí que a continuación se detalle en qué consiste dicha figura, los requisitos del escrito de petición y el lugar donde se presenta, la documentación soporte, y los pasos a seguir; así como un ejemplo de la solicitud, conforme a la ley y la práctica.

Los Numerales 304 D de la LSS y 5.1 de los Lineamientos prevén que el IMSS puede “dejar sin efectos” las multas impuestas por infracción a las disposiciones de dicha ley y sus reglamentos, cuando a su juicio, con la sola exhibición documental por los interesados se acredite que no se incurrió en la falta.

Por lo tanto, “dejar sin efectos una multa” implica pedirle al Seguro Social que revoque o anule dicha sanción toda vez que la misma no tiene validez legal, porque no se omitieron las obligaciones relacionadas a esta; es decir, es improcedente.

Lo anterior, diferencia de la solicitud de condonación de la multa, en cuyo supuesto sí se cometió la infracción pero se pide clemencia o perdón del Instituto.

Según el Numeral 5.1 de los Lineamientos, el trámite debe ajustarse a las disposiciones de los Preceptos 190, 191 y 193 del RACERF, el cual se detalla enseguida.

El empleador tiene que presentar por escrito la solicitud ante la unidad administrativa que impuso la multa, la cual debe contener por lo menos: nombre, denominación o razón social; número de registro patronal; domicilio (no se aclara cuál); número de crédito fiscal; periodo y fecha de la multa impuesta; y justificación de porque no se cometió la infracción origen de la sanción, acompañando los documentos soporte (Art. 190, RACERF).

No obstante, el personal de diversas subdelegaciones del Instituto indican que el escrito libre debe dirigirse a la instancia remitente de la notificación, ya sea la subdelegación (Departamento de Cobranza o a la Oficina Auxiliar de Afiliación y Cobranza) o la delegación (Jefatura de servicios de afiliación y cobranza), señalando que se trata de una “aclaración de multas” (que el personal del IMSS lo maneja como sinónimo de “dejar sin efectos la multa”) y además contener:

El modelo del escrito se muestra más adelante.

La petición puede presentarse en un plazo no mayor a cinco días hábiles contado a partir de la fecha de la notificación de la infracción, siempre y cuando no se hubiese interpuesto recurso de inconformidad (Art. 191, RACERF).

Al respecto, el Numeral 5.2 de los Lineamientos indica que la solicitud para “dejar sin efectos la multa” puede promoverse fuera del lapso señalado e incluso dentro del Procedimiento Administrativo de Ejecución (PAE) y hasta antes de efectuarse el remate, debiendo garantizarse el interés fiscal si se solicita la suspensión de dicho procedimiento (arts. 304 D, último párrafo, LSS; 192, RACERF; y 142, Fracc. I, Código Fiscal de la Federación —CFF—).

Además del escrito libre, es necesario exhibir los siguientes documentos en original y copia para cotejo:

El IMSS tiene un plazo no mayor a 10 días hábiles, contado a partir de la recepción de la petición para emitir la resolución y notificársela al patrón, considerando la justificación y los documentos presentados (Art. 193, RACERF).

Es importante señalar que la aprobación de la solicitud de “aclaración de multas” queda a criterio del Seguro Social, ya que el precepto 304 D de la LSS indica que el “Instituto podrá” dejar sin efectos la sanción, cuando “a su juicio” con la presentación de las documentales se demuestre que no se incumplió con una obligación.

De ahí que en la práctica los funcionarios del IMSS indican que, para que la solicitud de “dejar sin efectos la multa” sea aprobada, es preciso que la documentación soporte concuerde con los datos, la información y los papeles que posee dicho organismo. De lo contrario, la petición será rechazada.

Además, es necesario considerar que las resoluciones respectivas, no pueden ser impugnadas por los medios de defensa previstos en la LSS (recurso de inconformidad o juicio contencioso administrativo) —Art. 304 D, segundo párrafo, LSS—.

No obstante, ello no quiere decir que el empleador no pueda defenderse.

Si la resolución del Seguro Social le ocasiona una lesión a su esfera jurídica, esto puede ser combatido mediante un juicio de amparo indirecto, el cual procede porque no existe recurso o medio de defensa ordinario que sea susceptible de revocar, anular o modificar la negativa de “dejar sin efectos una multa” y porque al permitir la LSS dejar a discreción del Instituto aprobar o rechazar la “aclaración de la multa”, este organismo está obligado a fundar y motivar adecuadamente su respuesta.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio